A produção industrial diminuiu 0,3% em dezembro, após cair 0,7% em novembro, dados com ajuste sazonal.

· Em 2024, o setor registrou aumento de 3,1%, puxado pela indústria de transformação, que cresceu 3,7%. Esse resultado foi influenciado, sobretudo, pela recuperação das categorias de bens de capital e bens de consumo duráveis, que cresceram 9,1% e 10,6% no ano, respectivamente.

Leia + notícias de Economia, emprego e mercado

· Entre os setores, 20 dos 25 ramos pesquisados apresentaram crescimento em 2024. As principais influências positivas foram registradas por veículos automotores, reboques e carrocerias (+12,5%), equipamentos de informática, produtos eletrônicos e ópticos (+14,7%), máquinas, aparelhos e materiais elétricos (+12,2%), produtos alimentícios (+1,5%) e produtos químicos (+3,3%). Por outro lado, as atividades de manutenção, reparação e instalação de máquinas e equipamentos (-2,1%) e de produtos farmoquímicos e farmacêuticos (-1,2%) exerceram as maiores influências negativas.

· Contudo, a intensificação do aperto monetário, a piora das condições financeiras e o menor impulso fiscal devem dificultar a continuidade da recuperação do setor.

· A projeção da Fiesp para o crescimento da produção industrial em 2025 é 1,3%.

Análise de desempenho

Resultado no mês

A produção industrial diminuiu 0,3% em dezembro, sem efeitos sazonais. O resultado veio acima da projeção da Fiesp (-1,6%) e da expectativa mediana do mercado (-1,1%). Em comparação com dezembro de 2023, houve aumento de 1,6%. O desempenho foi influenciado pelo aumento na indústria extrativa (+0,8%) e pela queda na indústria de transformação (-0,8%).

O resultado da atividade industrial na passagem para dezembro foi influenciado pela queda em 15 dos 25 setores pesquisados. Entre os segmentos, as influências negativas mais importantes foram assinaladas por máquinas e equipamentos (-3,0%) e produtos de borracha e de material plástico (-2,5%). Por outro lado, entre as atividades que apontaram expansão na produção, indústrias extrativas (+0,8%) e bebidas (+3,2%) exerceram os principais impactos positivos no mês.

Em relação às grandes categorias econômicas, na comparação com novembro e sem influências sazonais, bens de consumo semi e não duráveis (-1,8%), bens de consumo duráveis (-1,6%) e bens de capital (-1,1%) apresentaram resultados negativos em dezembro de 2024. Por outro lado, a categoria de bens intermediários, ao avançar 0,6%, foi a única a apresentar variação positiva no mês.

Resultado no trimestre

Na comparação entre o 4º trimestre e o 3º trimestre de 2024, a indústria apresentou queda de 0,1%. Nessa mesma métrica, a indústria de transformação registrou redução de mesma magnitude (-0,1%), enquanto a indústria extrativa apresentou diminuição de 0,4%.

Esses resultados indicam desaceleração se comparado ao que foi observado entre o 3º trimestre e o 2º trimestre de 2024, quando a indústria geral avançou 1,2%, a indústria de transformação cresceu 1,4% e a indústria extrativa subiu 0,5%.

Resultado no ano

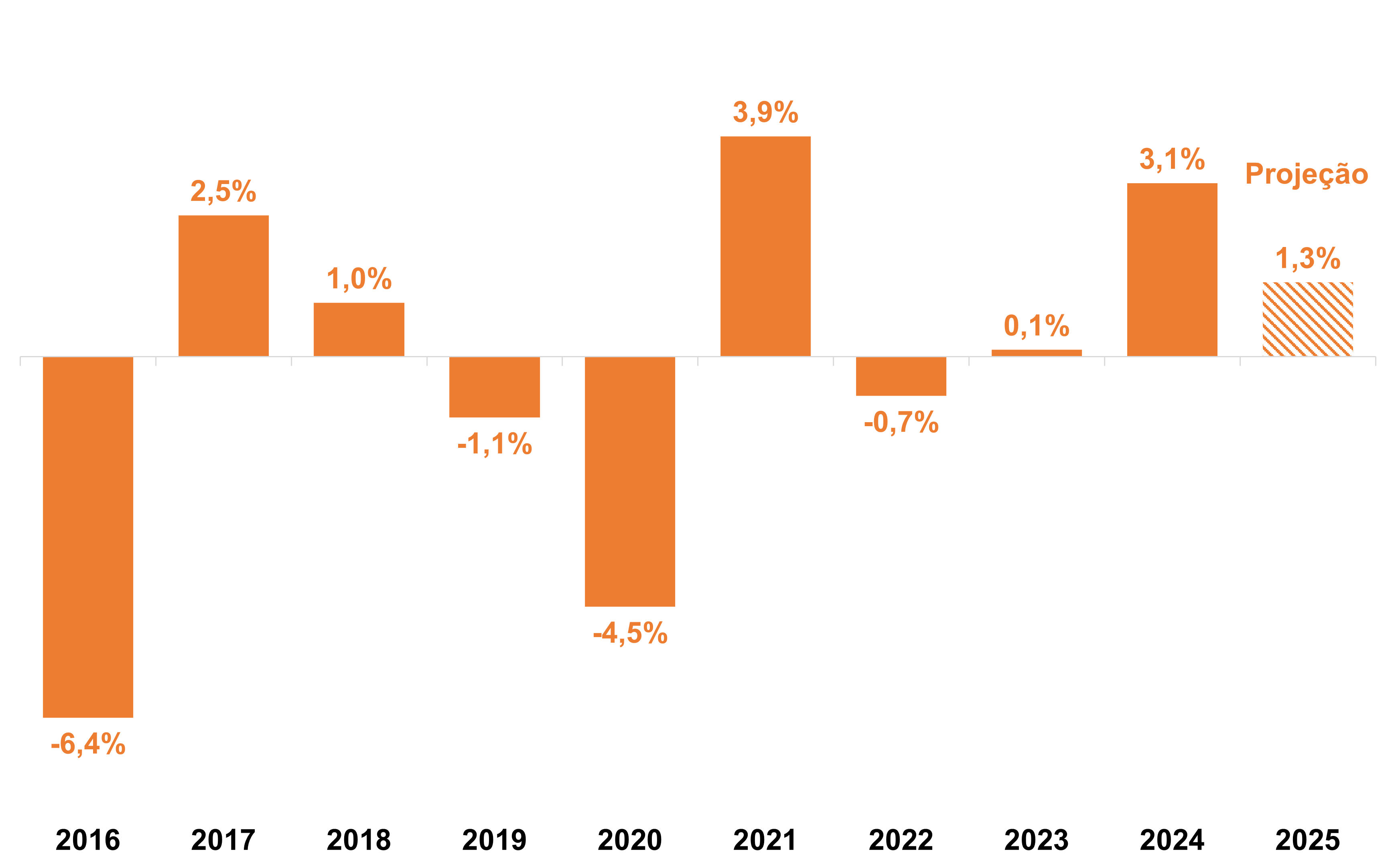

Em 2024, a produção da indústria geral registrou crescimento de 3,1%, após fraco desempenho em 2023 (+0,1%) e queda em 2022 (-0,7%). A recuperação no ano foi puxada, sobretudo, pela indústria de transformação, que avançou 3,7%, enquanto a indústria extrativa ficou estável.

Na abertura do resultado anual, houve aumento espraiado entre as quatro grandes categorias, com destaque para bens de consumo duráveis (+10,6%) e bens de capital (+9,1%). Os setores produtores de bens intermediários (+2,5%) e de bens de consumo semi e não duráveis (+2,4%) também apresentaram resultados positivos em 2024 – Gráfico 1.

Gráfico 1: Produção Industrial por categorias econômicas

Variação anual

![]()

Fonte: elaboração Fiesp a partir de dados do IBGE.

Entre os setores, 20 dos 25 ramos pesquisados apresentaram crescimento em 2024. As principais influências positivas foram registradas por veículos automotores, reboques e carrocerias (+12,5%), equipamentos de informática, produtos eletrônicos e ópticos (+14,7%), máquinas, aparelhos e materiais elétricos (+12,2%), produtos alimentícios (+1,5%) e produtos químicos (+3,3%). Por outro lado, as atividades de manutenção, reparação e instalação de máquinas e equipamentos (-2,1%) e de produtos farmoquímicos e farmacêuticos (-1,2%) exerceram as maiores influências negativas no ano.

Análise do cenário pela Fiesp

Ao longo do ano, a indústria consolidou um processo de recuperação, com a produção do setor tendo sido puxada, em maior medida, pelos setores produtores de bens de consumo duráveis e de bens de capital. A categoria de bens de consumo duráveis, mais sensível às condições de crédito, foi impulsionada pelo mercado de trabalho aquecido e pela expansão da renda das famílias. Os principais destaques positivos dessa categoria foram a produção de eletrodomésticos (+23,8%) e de automóveis (+5,3%).

A produção da categoria de bens de capital, por sua vez, foi favorecida pelo aumento das concessões de crédito. As concessões de crédito de recursos livres aumentaram cerca de 11,3% em termos reais em 2024. Já as concessões de crédito de recursos direcionados subiram aproximadamente 4,8% acima da inflação no mesmo período. Entre as principais atividades do grupo, destaca-se o forte crescimento da produção de veículos pesados, como ônibus e caminhões. A produção de ônibus aumentou 34,7% em 2024, enquanto a produção de caminhões avançou 40,5% no ano, segundo dados da Anfavea. Cabe destacar que a produção de caminhões refletiu o processo de adaptação tecnológica (passagem do Euro 5 para Euro 6) implementado no início de 2023.

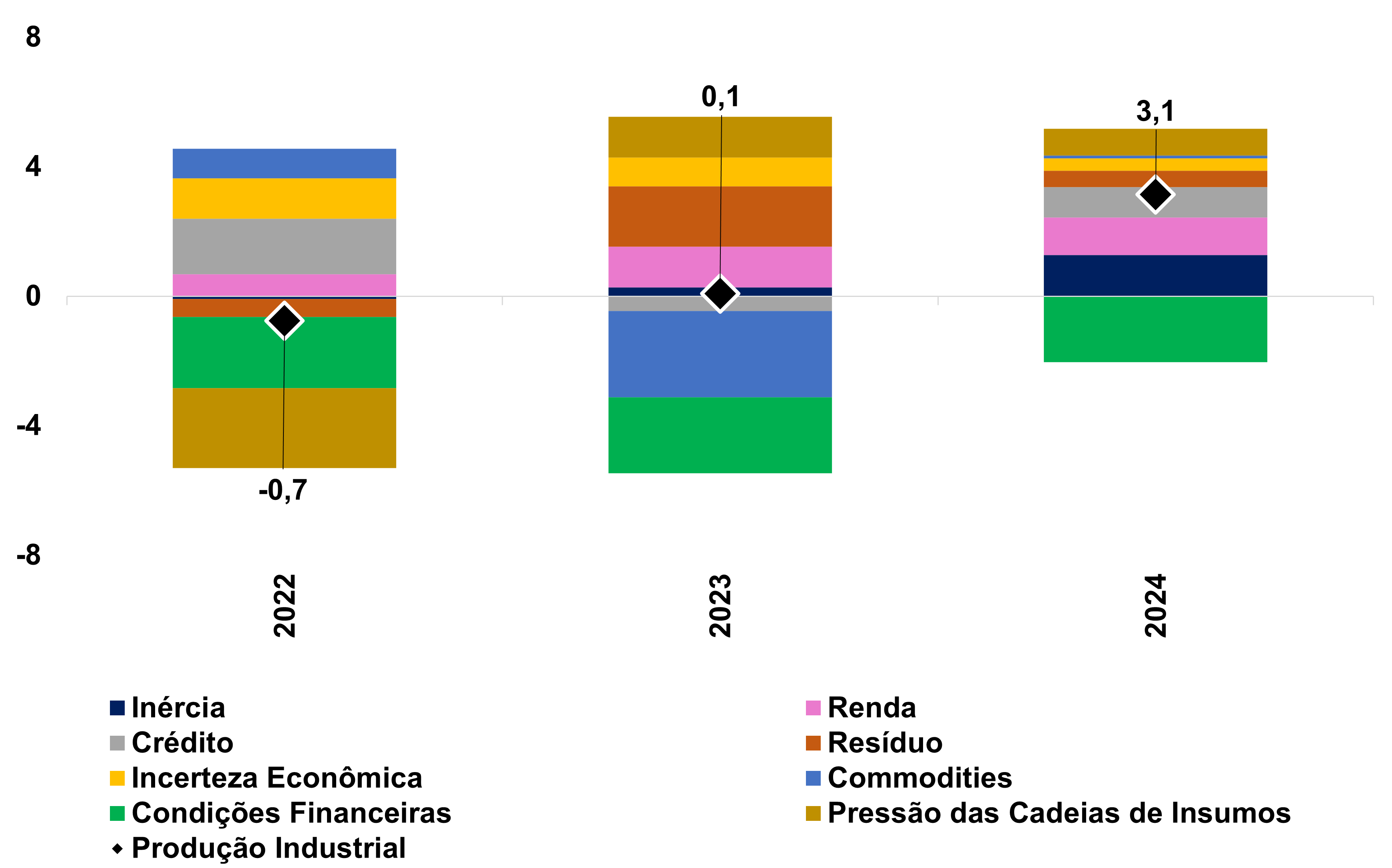

O Gráfico 2 apresenta a decomposição do crescimento da produção industrial em 2024. Como é possível observar, a expansão da renda das famílias e o aumento das concessões de crédito favoreceram a indústria no ano. Além disso, também atuaram como forças positivas a continuidade da normalização das cadeias de insumos e a redução da incerteza econômica. No entanto, as condições financeiras restritivas foram elemento adverso.

Gráfico 2: Decomposição da Produção Industrial

Variação anual – Em %

|

Fonte: elaboração FIESP a partir de dados do IBGE.

O Gráfico 3, por sua vez, apresenta o desempenho dos setores da indústria de transformação mais sensíveis ao crédito e dos setores menos sensíveis ao crédito. Essa abertura por segmentos da indústria de transformação corrobora a análise de que em 2024 o setor foi puxado pela retomada do grupo mais sensível ao crédito, que inclui, por exemplo, veículos, móveis e máquinas e equipamentos. Já os segmentos menos sensíveis ao crédito – e mais sensíveis à renda – continuaram sua trajetória de crescimento, que já era observada antes de 2024. Pertencem a esse grupo os segmentos de alimentos e de petróleo e biocombustíveis, por exemplo.

Gráfico 3: Setores da Indústria de Transformação mais ou menos sensíveis ao crédito

Dados dessazonalizados – Base 2022=100

|

Fonte: elaboração FIESP a partir de dados do IBGE.

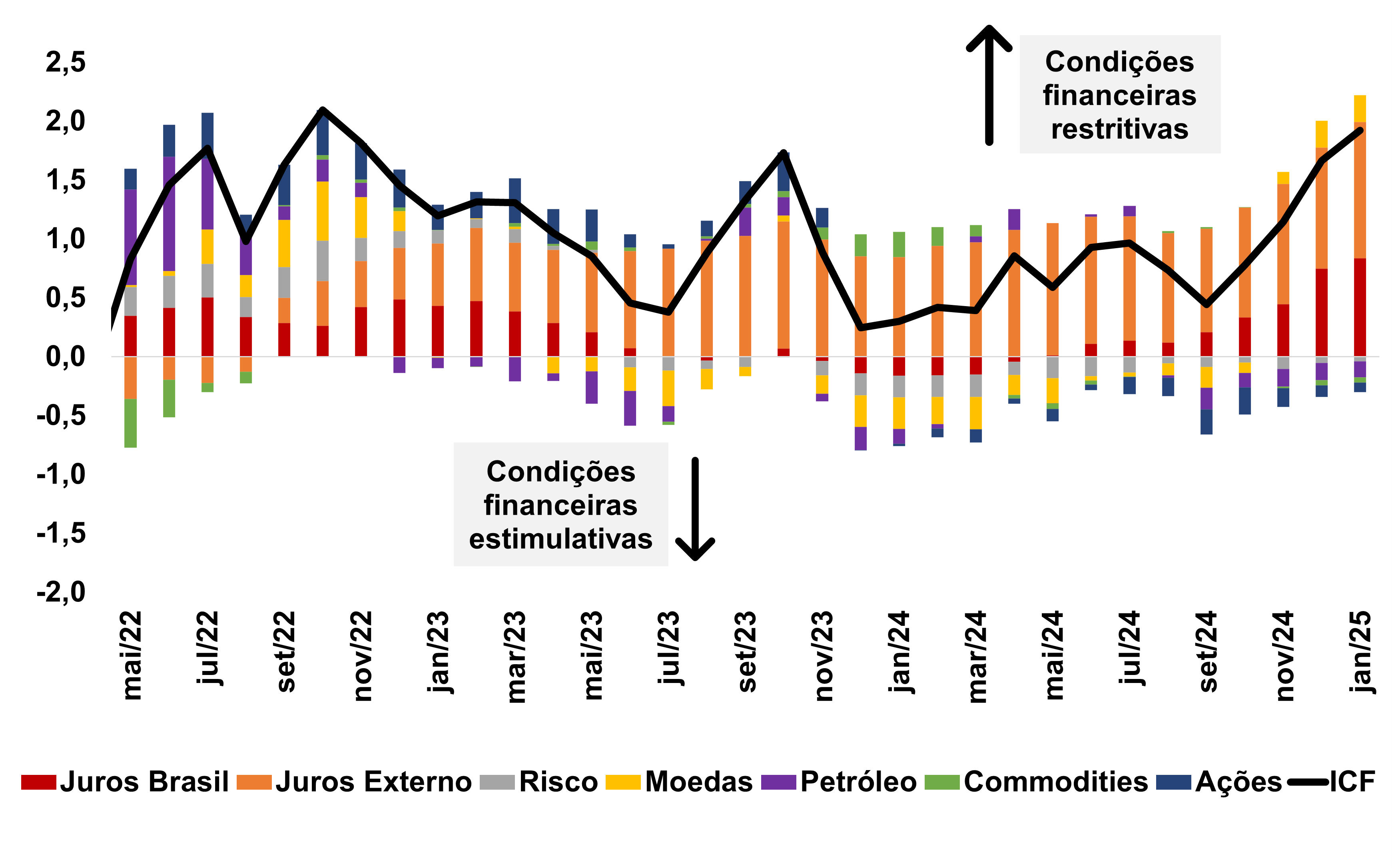

Para 2025, no entanto, a expectativa é de desaceleração da atividade industrial, refletindo a intensificação do aperto monetário, o que tende a contribuir para a piora das condições de acesso ao crédito, sobretudo em ambiente marcado por condições financeiras cada vez mais restritivas, conforme apresenta o Gráfico 4. O elevado patamar das taxas de juros internacionais e domésticas e a depreciação cambial são os principais elementos por trás dessa piora recente das condições financeiras.

Gráfico 4: Indicador de Condições Financeiras da FIESP

ICF-FIESP

|

Fonte: elaboração FIESP

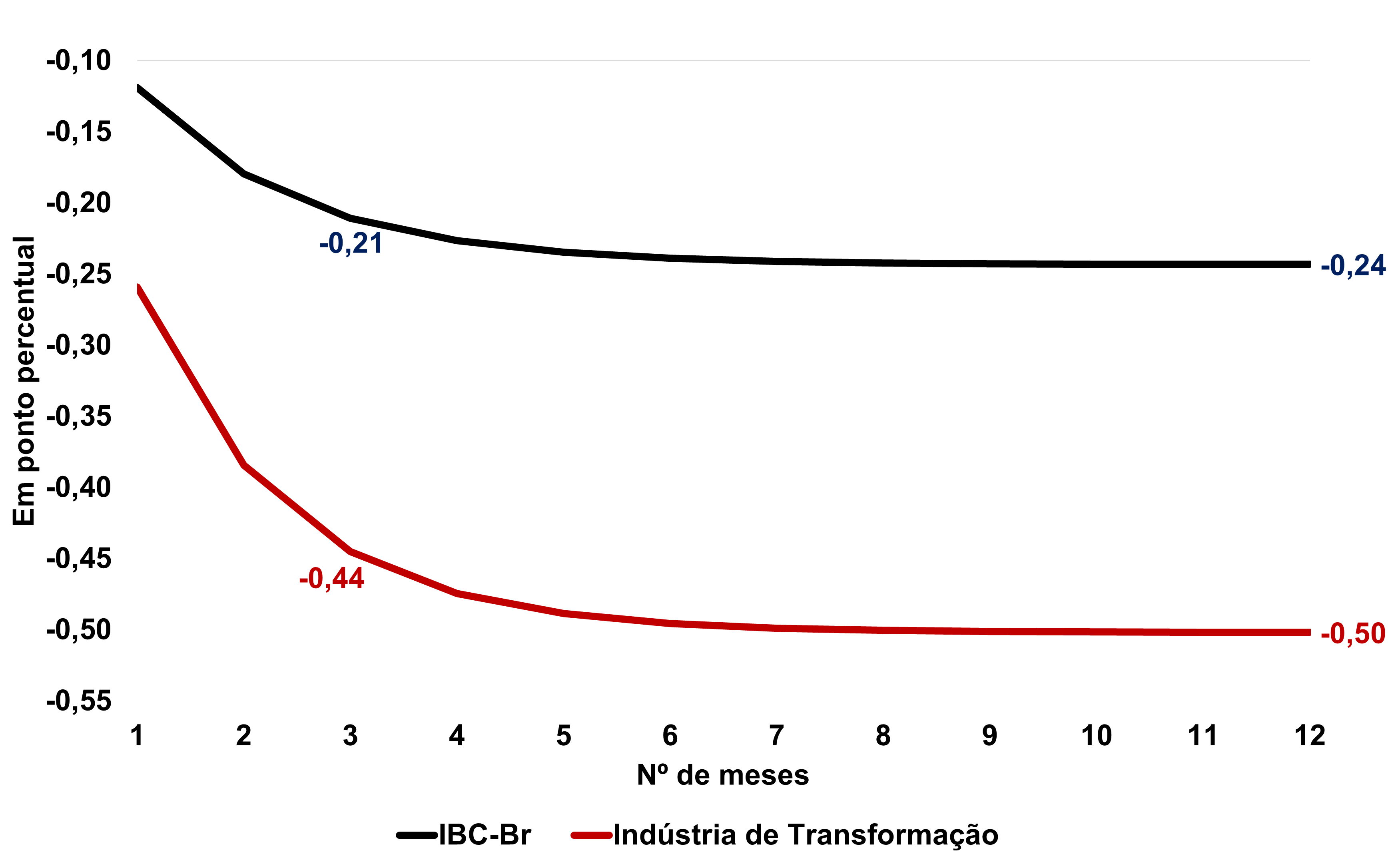

Esse aperto das condições financeiras poderá ter efeitos sobre o custo dos novos financiamentos e, consequentemente, sobre a dinâmica da atividade industrial. Este quadro é especialmente desafiador para a indústria de transformação, que é mais afetada pela piora das condições financeiras vis à vis a economia como um todo. Conforme estimativa da Fiesp, o choque de 1,0 ponto no ICF tem impacto baixista de 0,24 p.p. na economia e de 0,50 p.p na indústria de transformação, sendo que parcela significativa do choque (cerca de 90%) já é incorporada na atividade econômica e industrial logo nos três primeiros meses (Gráfico 5).

Gráfico 5: Impacto das condições financeiras sobre a atividade econômica e a indústria

Resposta ao choque de 1,0 ponto do ICF

|

Fonte: elaboração FIESP a partir de dados do IBGE e do Banco Central do Brasil.

Além disso, é esperado um menor impulso fiscal ao longo de 2025 por parte do governo federal diante da necessidade de conter a escalada de incerteza sobre a trajetória das contas públicas. Este ano também deverá ser marcado por um ambiente externo mais desafiador, sobretudo em função das incertezas econômicas em torno da economia dos EUA e dos potenciais impactos macroeconômicos das medidas propostas por Donald Trump. Um dos pontos de atenção é a implementação do aumento das tarifas que resultaria em elevação da inflação e dos juros internacionais e um cenário de Dólar mais apreciado no mercado internacional, o que pode pressionar sobretudo as moedas emergentes. Portanto, este cenário externo mais desafiador pode contribuir para a desaceleração do crescimento da indústria. Diante do conjunto de informações disponíveis até o momento, a Fiesp espera que a produção industrial cresça 1,3% em 2025 (Gráfico 6).

Gráfico 6 – Produção Industrial – Indústria Geral

Variação anual

|

Fonte: elaboração Fiesp a partir de dados do IBGE.

AS NOTÍCIAS + QUENTES NO WHATSAPP